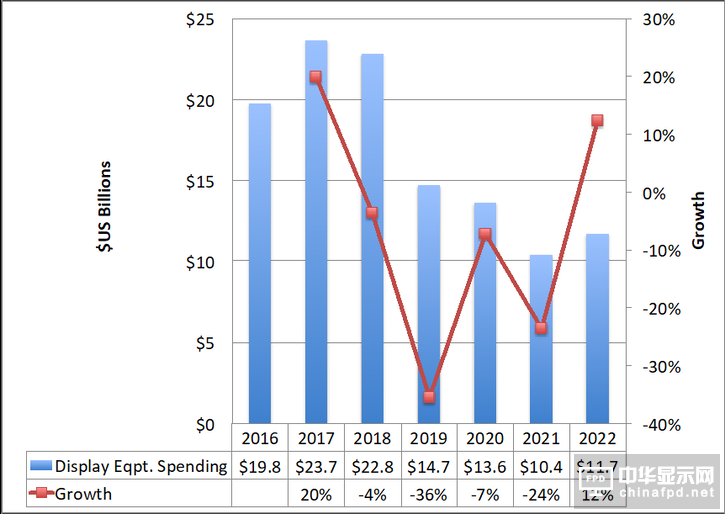

根據(jù)Display Supply Chain Consultants’ (簡(jiǎn)稱DSCC)最新發(fā)布第三季度的 Quarterly Display Capex and Equipment Service,我們看到顯示行業(yè)資本支出從2019年起出現(xiàn)了意料之外的下跌。

Figure 1: DSCC’s Latest Display Equipment Spending Forecast

Source: DSCC Quarterly Display Capex and Equipment Service

盡管從2016年至2018年平均每年220億美金的投入,但是2019年至2021年卻出現(xiàn)了年均僅僅只有130億的投入。出現(xiàn)這一現(xiàn)象最主要的原因還是由于手機(jī)面板和電視面板產(chǎn)能的擴(kuò)增使得市場(chǎng)最終供過于求影響到了業(yè)界廠商的利潤(rùn)。從整體顯示行業(yè)的供給增長(zhǎng)來看,2018至2020年平均年增長(zhǎng)10%,但是面板行業(yè)的平均營業(yè)利潤(rùn)卻在第二季度下降至僅僅只有2%,而行業(yè)的現(xiàn)金流卻在負(fù)25億美金的水位。

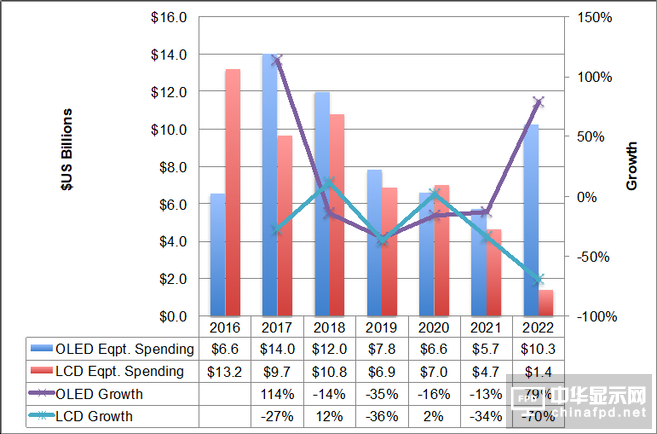

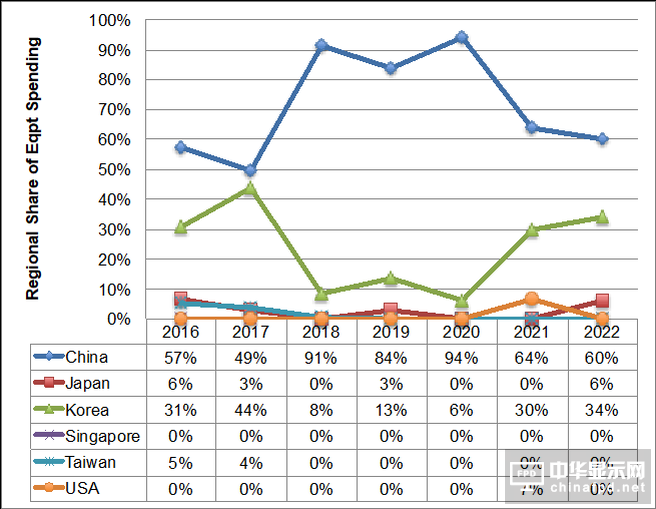

在我們近期對(duì)于行業(yè)各工廠規(guī)劃以及設(shè)備廠材料廠,玻璃基板廠與面板廠的調(diào)研中,顯示設(shè)備資本支出在2018年下半年預(yù)計(jì)下降4%達(dá)228億美金。LCD相關(guān)65寸以上投資預(yù)計(jì)增加12%,抵消了OLED下滑的14%,如圖2所示。OLED預(yù)計(jì)占53%的資本支出份額,而中國區(qū)域則占91%的資本支出份額如圖3所示。

Figure 2: Display Equipment Spending and Growth by Technology

Figure 3: Regional Share of Annual Display Capex

Source: DSCC Quarterly Display Capex and Equipment Service

由于LCD和OLED相繼出現(xiàn)盈利下降與供過于求,2019年預(yù)計(jì)資本支出將下降36%。相對(duì)應(yīng)LCD 下降36%,OLED下降35%,但是中國區(qū)域仍舊占據(jù)84%的資本支出份額,韓國僅僅為13%。

我們之前預(yù)計(jì)OLED的走勢(shì)如V型趨勢(shì),而現(xiàn)在看上去則如U型趨勢(shì)。這將會(huì)影響到2020與2021的設(shè)備資本支出。2020預(yù)計(jì)設(shè)備資本支出下降7%,LCD增長(zhǎng)2%,OLED下降16%。LCD預(yù)計(jì)占據(jù)設(shè)備資本支出52%的份額,中國仍舊以94%的份額主導(dǎo)。2021年,OLED設(shè)備資本支出預(yù)計(jì)繼續(xù)下降13%,LCD則大幅下降34%,整體行業(yè)資本支出下降24%,中國的設(shè)備資本支出份額為64%。

我們預(yù)計(jì)2022年由于OLED產(chǎn)能的緊缺再次會(huì)使投資激增,主要由于大尺寸顯示的需求以及成長(zhǎng)中的折疊需求致使領(lǐng)先面板廠會(huì)繼續(xù)考慮建立新的工廠,從而OLED的資本支出預(yù)計(jì)增長(zhǎng)79%,抵消了LCD的弱勢(shì),而整體的資本支出呈現(xiàn)12%的增長(zhǎng)。

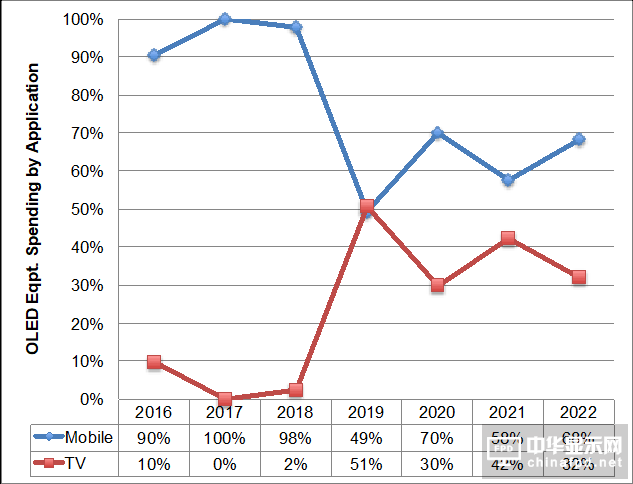

在OLED增長(zhǎng)趨勢(shì)中的一個(gè)亮點(diǎn)是在量子點(diǎn)OLED電視面板的資本支出的投入。盡管移動(dòng)應(yīng)用端主導(dǎo)著OLED市場(chǎng)的資本支出,但是我們看到2019年在大尺寸電視面板的一個(gè)強(qiáng)勢(shì)的投入,從2020年至2022年每年平均至少30%的資本支出份額,如圖4所示。

Figure 4: Mobile vs. TV OLED Equipment Spending

Source: DSCC Quarterly Display Capex and Equipment Service

從最近產(chǎn)能的追蹤,我們看到如下一些趨勢(shì):

u 由于富士康10.5代線,TwinStar 印度8.5代線的變化和京東方,LGD,以及三星一些OLED工廠的延遲,我們之于2022年的產(chǎn)能預(yù)測(cè)比之前調(diào)低了6%。

u 至2022年整體顯示行業(yè)產(chǎn)能達(dá)7.5% 年復(fù)增長(zhǎng)率。 LCD 年復(fù)增長(zhǎng)率達(dá)5.9%,OLED達(dá)31%。OLED產(chǎn)能預(yù)計(jì)在2021年趕超LTPS/oxide LCD產(chǎn)能,年復(fù)增長(zhǎng)率達(dá)22%。同時(shí)在2022年預(yù)計(jì)會(huì)在移動(dòng)應(yīng)用產(chǎn)能中占據(jù)62%的份額,從2017年起增長(zhǎng)了41%。

u 柔性OLED的產(chǎn)能投資在2018年就超過了硬屏OLED,并在2021年超過了LTPS LCD,如圖5所示,柔性O(shè)LED2022年的年復(fù)增長(zhǎng)率達(dá)36%,占46%的產(chǎn)能份額。

u 硬屏OLED預(yù)計(jì)以5%的年復(fù)增長(zhǎng)率成長(zhǎng),而R LTPS/oxide 僅僅只有3.5%。g

u 中國整體顯示產(chǎn)能預(yù)計(jì)從2017年36%的份額增長(zhǎng)至2022年53%的產(chǎn)能份額,年復(fù)增長(zhǎng)率達(dá)17%。從2020年開始,中國相對(duì)于韓國與臺(tái)灣的產(chǎn)能超過2倍多份額。

u 盡管韓國依舊是主導(dǎo)OLED產(chǎn)能的區(qū)域,但是份額相應(yīng)從2017年的93%降至2022年的57%。中國則從2017年的6%增長(zhǎng)至2022年的41%。

u 三星仍舊主導(dǎo)移動(dòng)應(yīng)用OLED產(chǎn)能,至2022年產(chǎn)能市占不會(huì)低于50%。

u 京東方預(yù)計(jì)從2020年超越LGD。.

Figure 5: Advanced Mobile Display Capacity by Technology

Source: DSCC Quarterly Display Capex and Equipment Service

DSCC在最近發(fā)布的第三季 Quarterly Display Capex and Equipment Service

中涵蓋了LCD與OLED產(chǎn)能的規(guī)劃,設(shè)備的訂單詳情及其資本支出的分析,歡迎大家來電咨詢。

公司網(wǎng)站:www.displaysupplychain.com

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com