時下四大面板廠商京東方、深天馬、LGD、友達紛紛發布2018年Q1財報,總體上沒太大波動,京東方凈利潤相比于上期上升81.6%,相比于去年同期下降25.6%,實現19.4億元人民幣的凈利潤,暫時領先其他國內廠商。

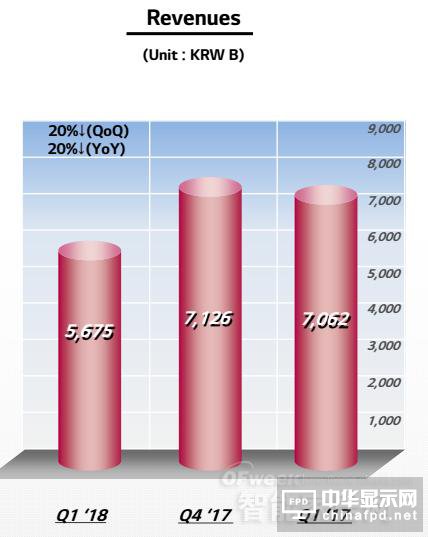

LGD凈利潤相比于上期下降211.4%,相比于去年同期下降107.2%,實現5675億韓元(約合33.54億人民幣)的凈利潤。友達的凈利潤為40.3億新臺幣(約合人民幣8.62億元),深天馬凈利潤為3.9億人民幣。

LGD凈利潤對比表

數據顯示,2017年OLED電視在2500美元以上的高端電視市場占比為51.3%,首次超越液晶LCD電視市占率,并有望在2018年進一步提升。

盤點國產OLED屏幕上游供應商

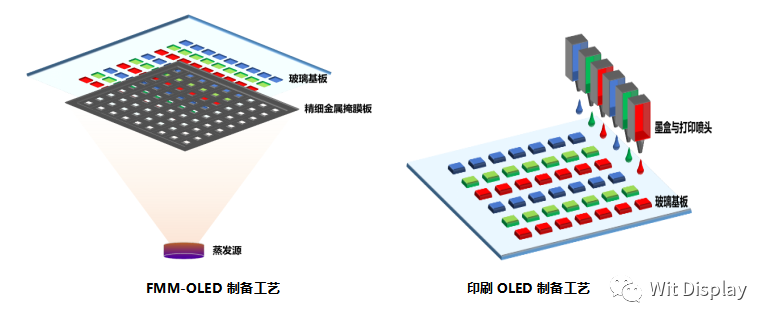

由于技術門檻高,OLED上游產業供應權基本掌握在海外廠商手上,國內能實現規模量產的上游企業不多。在設備制造領域,日本廠商Canon Tokki和愛發科(Ulvac)在蒸鍍等關鍵設備領域絕對領先,目前,國內還沒有面向產業化的成套OLED生產設備制造廠商,關鍵設備以及整套設備的系統化技術等都掌握在日本、韓國、臺灣和歐洲企業手中。步入5月,OLED屏幕供應商紛紛發布了Q1’18的財報,小編盤點了國產OLED屏幕上游廠商萬潤股份、瑞聯新材和強力新材市場動向。

作為多家中游廠商的供應商,萬潤股份 2017年度OLED材料(含中間體與單體)業務收入大幅增長,較上年度增長約百分之百,公司OLED材料研發工作穩步推進,現已有自主知識產權的OLED成品材料在下游廠商進行驗證。預計公司的OLED材料在國際客戶中的消費量快速增加,由于國內OLED面板企業的崛起,公司也存在成為國內企業OLED材料的供應商較大概率。

強力新材是大陸與臺灣昱鐳光電合資企業。隨著國內龍頭廠商OLED產線的陸續投產,OLED材料需求有望持續增長。據強力新材官網披露,控股子公司強力昱鐳產線于2017年9月投產,規劃AMOLED高純度有機材料產能約10萬噸,未來有望增厚公司業績。

瑞聯新材2017年實現營業收入7.19億元,同比增長29%,實現歸母凈利潤7801萬元,同比增長38%。2017年公司各項業務穩步增長的原因是在顯示材料領域,公司一方面繼續加深同全球混合液晶廠商的合作,使得該業務保持一定增長;面對OLED顯示技術滲透率的提高,瑞聯新材的OLED業務出現了大幅度增長。因下游市場拉動,公司醫藥中間體業務也有一定增長。

此外,吉林奧來德光電材料股份、東旭光電、萊寶高科、長信科技、康得新也有不錯表現。

作為行業龍頭,LGD雖在Q1增長放緩,但產業布局仍沒落下。近日,LG在OLED的LG Display的P10工廠動工,規劃建設10.5代的大尺寸生產線。據了解,這條大尺寸的生產線以后是用來生產LCD還是OLED,LG會根據市場的需求情況進行靈活的變動調整。

除了韓國國內的園區,LG Display去年還在中國廣州簽訂了8.5代OLED生產線的合約,這是LG Display擴大OLED產能的重要事項,在押注OLED后,LG Display的目標是,到2020年,OLED在LG Display的整體銷售額中占比達到40%。

OLED屏幕的技術難題

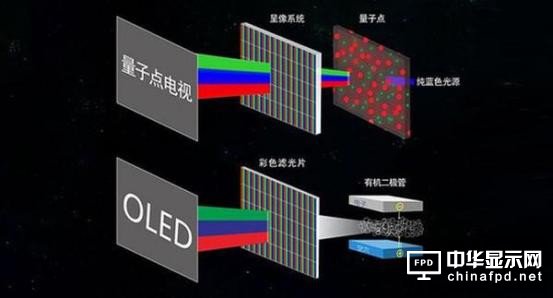

技術方面來看,目前OLED屏幕的痛點是大屏。OLED采用混合有機材料制成,更適合手機等小屏幕,如果放在電視等大屏幕,不僅良品率低,隨著使用時間變長,也會出現色彩衰減等問題,不能實現大尺寸屏幕的量產,因此目前只適用于便攜類的數碼類產品。OLED屏幕的壽命通常只有5000小時,要低于LCD至少1萬小時的壽命。此外,OLED屏幕存在色彩純度不夠的問題,不容易顯示出鮮艷、濃郁的色彩。

解決OLED屏幕痛點有幾個要素,如不同的原材料,其中包括量子點和QLED等。QLED的發展勢頭不可小覷,正繼續蠶食OLED市場份額。據行業相關數據預測,在2018年,量子點電視的銷售有望達到OLED電視的10倍左右。而有關OLED電視和QLED電視誰能成為新一代彩電顯示技術的霸主的答案也正浮出水面。

OLED屏幕展望

OLED顯示技術具有自發光、廣視角、幾乎無窮高的對比度、較低耗電、極高反應速度等優點,這項技術有可能在將來使得高度可攜帶、折疊的顯示技術變為可能。

從政策方面看,OLED行業發展已經引起國家層面的重視,也將受到國家的大力支持,發展速度有望超預期。面對OLED顯示技術滲透率的提高,中上游廠商可憑借優秀的產品品質牢牢抓住市場機遇,使得OLED業務出現了大幅度增長。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們