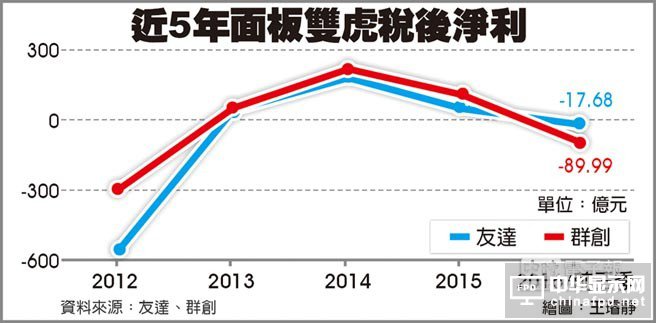

面板雙虎2016年第三季獲利亮眼,友達單季大賺46.16億元,群創(chuàng)稅后凈利為30.58億元。面板產業(yè)迎來暖冬,第四季需求暢旺,特別是超大尺寸電視面板訂單加溫,第四季出貨面積將再攀高漲價效應會反映在第四季平均單價上,營收表現(xiàn)會更好。市場預估面板雙虎第四季本業(yè)獲利挑戰(zhàn)百億元大關,2016年全年有望轉虧為盈,這也將是連續(xù)4年繳出獲利的成績單。

展望2017年,電視大尺寸化的趨勢持續(xù),友達總經理蔡國新預估,2017年大尺寸面板面積需求增加3%~5%,而面板新增產能有限、再考量同業(yè)關廠,預估產能增加幅度會低于需求增幅,整體來看面板供需健康,審慎樂觀看待2107年供需狀況。上半年是傳統(tǒng)淡季,面板價格也會反映淡季效應下修,下半年拉貨動能回溫,價格可望回穩(wěn),市調機構預期2017年面板價格相對穩(wěn)定,面板廠獲利勢頭看好。

大尺寸化 出貨面積續(xù)增

市場研究機構WitsView指出,由于韓國兩家面板廠持續(xù)縮減LCD面板產線,聚焦于高階產品,因而沖擊到行動裝置、個人電腦低階面板供給,預估2017年全球7寸以上大尺寸面板出貨總量將持續(xù)滑落,估約7.25億片,年衰退2.4%。但由于電視及監(jiān)視器螢幕尺寸放大,2017年整體大尺寸面板出貨面積還是有3.8%的成長。

從各應用別來看,2017年電視面板出貨受三星L7-1關廠影響,估計整體電視面板出貨量微幅衰退1.1%,總出貨片數(shù)約2.58億片。尺寸規(guī)畫方面,韓系及臺系面板廠為了拉開與中國面板廠的產品差異,不斷提升65寸生產比例,WitsView預估,2016年65寸電視面板出貨量約750萬片,2017年將大幅成長20%。同時,更大尺寸75寸生產片數(shù)也逐步增長。超大尺寸電視如65寸及75寸產品需求持續(xù)增溫,將推動2017年電視面板出貨面積年成長達4.3%。

2017年監(jiān)視器面板總出貨量約1.4億片,年成長2.2%,將是大尺寸面板應用當中唯一正成長的應用別。WitsView表示,由于監(jiān)視器廣視角滲透率已達一定水準,即便韓系面板廠退出低階市場,影響范圍也相對有限,再加上中國面板廠8.5代線產能持續(xù)開出,并積極布局監(jiān)視器市場,因此整體監(jiān)視器面板供給可望向上提升。此外,曲面監(jiān)視器產品除在電競網吧市場持續(xù)發(fā)酵,窄邊框的規(guī)格需求也如火如荼展開,大幅促進明年整體監(jiān)視器面板出貨面積年成長達3.6%。

WitsView指出,相較于監(jiān)視器,筆電除了廣視角應用尚未普及外,高解析度比重也偏低,因此HD TN規(guī)格仍占筆電面板出貨大宗。韓系面板廠策略性縮減低階面板出貨比重,導致2017年HD TN面板供給量大大減少,即使有中國面板廠新增產能注入,整體出貨仍無法避免衰退,預估2017年筆電面板出貨量僅1.54億片,相比去年衰退5.2%。平板面板方面,由于市場需求不見起色,導致面板廠供給規(guī)畫相對保守,WitsView預估2017年平板面板出貨為1.73億片,年衰退5.2%。

臺韓廠提前布局75寸

2016年中國、美國等主要液晶電視市場需求回溫,拉抬全球液晶電視出貨小幅成長1.6%,來到2.19億臺。WitsView預估,2017年液晶電視還可望成長2.8%,出貨將來到2.25億臺。

雖然出貨量成長有限,但是出貨尺寸有了很大的變化,32寸面板出貨節(jié)節(jié)衰退,而50寸以上的大尺寸電視需求節(jié)節(jié)攀升。2016年32寸電視出貨占比由先前30%以上減至29.1%,2017年還將滑落到27%。50寸以上的大尺寸電視達到價格甜蜜點,2016年出貨比重成長5個百分點來到23.6%,2017年還將進一步攀升到27.4%。至于40寸/43寸電視比重則是維持在25%~26%。

WitsView資深研究協(xié)理邱宇彬指出,2016年面板廠力推65寸面板,在中國和美國市場沖刺出亮眼的銷售表現(xiàn),2017年進一步往更大尺寸發(fā)展,主力產品將鎖定在75寸面板。京東方的10.5代廠將在2018年第2季量產,75寸6面取、是經濟切割。為了應對大陸面板廠攻勢,臺韓面板廠提前在2017年布局75寸面板市場。目前65寸、75寸電視還是定位在高階機種,大多是三星、索尼等國際品牌掌握大尺寸電視市場。面板廠2017年計劃策略性降價推廣75寸面板,大陸電視廠商也都有興趣推出更大尺寸的電視產品。

面板雙虎2016年第三季獲利亮眼,友達單季大賺46.16億元,群創(chuàng)稅后凈利為30.58億元。面板產業(yè)迎來暖冬,第四季需求暢旺,特別是超大尺寸電視面板訂單加溫,第四季出貨面積將再攀高漲價效應會反映在第四季平均單價上,營收表現(xiàn)會更好。市場預估面板雙虎第四季本業(yè)獲利挑戰(zhàn)百億元大關,2016年全年有望轉虧為盈,這也將是連續(xù)4年繳出獲利的成績單。

展望2017年,電視大尺寸化的趨勢持續(xù),友達總經理蔡國新預估,2017年大尺寸面板面積需求增加3%~5%,而面板新增產能有限、再考量同業(yè)關廠,預估產能增加幅度會低于需求增幅,整體來看面板供需健康,審慎樂觀看待2107年供需狀況。上半年是傳統(tǒng)淡季,面板價格也會反映淡季效應下修,下半年拉貨動能回溫,價格可望回穩(wěn),市調機構預期2017年面板價格相對穩(wěn)定,面板廠獲利勢頭看好。

大尺寸化 出貨面積續(xù)增

市場研究機構WitsView指出,由于韓國兩家面板廠持續(xù)縮減LCD面板產線,聚焦于高階產品,因而沖擊到行動裝置、個人電腦低階面板供給,預估2017年全球7寸以上大尺寸面板出貨總量將持續(xù)滑落,估約7.25億片,年衰退2.4%。但由于電視及監(jiān)視器螢幕尺寸放大,2017年整體大尺寸面板出貨面積還是有3.8%的成長。

從各應用別來看,2017年電視面板出貨受三星L7-1關廠影響,估計整體電視面板出貨量微幅衰退1.1%,總出貨片數(shù)約2.58億片。尺寸規(guī)畫方面,韓系及臺系面板廠為了拉開與中國面板廠的產品差異,不斷提升65寸生產比例,WitsView預估,2016年65寸電視面板出貨量約750萬片,2017年將大幅成長20%。同時,更大尺寸75寸生產片數(shù)也逐步增長。超大尺寸電視如65寸及75寸產品需求持續(xù)增溫,將推動2017年電視面板出貨面積年成長達4.3%。

2017年監(jiān)視器面板總出貨量約1.4億片,年成長2.2%,將是大尺寸面板應用當中唯一正成長的應用別。WitsView表示,由于監(jiān)視器廣視角滲透率已達一定水準,即便韓系面板廠退出低階市場,影響范圍也相對有限,再加上中國面板廠8.5代線產能持續(xù)開出,并積極布局監(jiān)視器市場,因此整體監(jiān)視器面板供給可望向上提升。此外,曲面監(jiān)視器產品除在電競網吧市場持續(xù)發(fā)酵,窄邊框的規(guī)格需求也如火如荼展開,大幅促進明年整體監(jiān)視器面板出貨面積年成長達3.6%。

WitsView指出,相較于監(jiān)視器,筆電除了廣視角應用尚未普及外,高解析度比重也偏低,因此HD TN規(guī)格仍占筆電面板出貨大宗。韓系面板廠策略性縮減低階面板出貨比重,導致2017年HD TN面板供給量大大減少,即使有中國面板廠新增產能注入,整體出貨仍無法避免衰退,預估2017年筆電面板出貨量僅1.54億片,相比去年衰退5.2%。平板面板方面,由于市場需求不見起色,導致面板廠供給規(guī)畫相對保守,WitsView預估2017年平板面板出貨為1.73億片,年衰退5.2%。

臺韓廠提前布局75寸

2016年中國、美國等主要液晶電視市場需求回溫,拉抬全球液晶電視出貨小幅成長1.6%,來到2.19億臺。WitsView預估,2017年液晶電視還可望成長2.8%,出貨將來到2.25億臺。

雖然出貨量成長有限,但是出貨尺寸有了很大的變化,32寸面板出貨節(jié)節(jié)衰退,而50寸以上的大尺寸電視需求節(jié)節(jié)攀升。2016年32寸電視出貨占比由先前30%以上減至29.1%,2017年還將滑落到27%。50寸以上的大尺寸電視達到價格甜蜜點,2016年出貨比重成長5個百分點來到23.6%,2017年還將進一步攀升到27.4%。至于40寸/43寸電視比重則是維持在25%~26%。#p#分頁標題#e#

WitsView資深研究協(xié)理邱宇彬指出,2016年面板廠力推65寸面板,在中國和美國市場沖刺出亮眼的銷售表現(xiàn),2017年進一步往更大尺寸發(fā)展,主力產品將鎖定在75寸面板。京東方的10.5代廠將在2018年第2季量產,75寸6面取、是經濟切割。為了應對大陸面板廠攻勢,臺韓面板廠提前在2017年布局75寸面板市場。目前65寸、75寸電視還是定位在高階機種,大多是三星、索尼等國際品牌掌握大尺寸電視市場。面板廠2017年計劃策略性降價推廣75寸面板,大陸電視廠商也都有興趣推出更大尺寸的電視產品。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關注我們