IHS Markit預測2016年第四季度的液晶電視面板價格將持續上漲,反映出供應緊缺的問題。由于面板廠商生產計劃縮減,筆記本電腦和液晶顯示器面板價格也將相應上調。

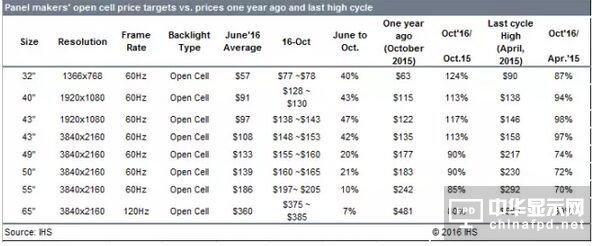

9月和10月,由于三星顯示器公司、LG顯示器公司、AUO公司和BOE公司紛紛調整策略,導致40寸和43寸面板價格上漲。32寸、40寸和43寸電視面板價格從6月至10月均有40%的增幅。

2016年10月的價格將超過2015年同期價格。例如,32寸面板價格上漲27%,40寸和43寸FHD面板價格則上升20%。49寸、50寸、55寸和65寸面板價格仍低于去年同期。

隨著產能擴大和市場趨于成熟,面板價格總體呈現持續遞減曲線。

在以供需關系為主導的液晶面板周期中,當出現短缺時,面板價格上漲,并在市場短缺消失時價格回落。然而在短缺期間,價格上漲從不會超過上一波的最高點。這是長期趨勢:隨著產能擴大和市場趨于成熟,面板價格總體呈現持續遞減曲線。

同樣的,2016年第三季度的價格飆升使得面板價格超越去年同期的價格,尤其是32寸至43寸面板產品,但長期趨勢依然遵循液晶面板的行業周期。

IHS認為,電視平均尺寸的增長速度超過預期,因此,2017-2018年各尺寸產品的需求也已相應上調。2016年的需求與產能增長十分接近,在供應緊缺和過剩之間反復交替。2016年上半年出現了一定程度的供應過剩,但2016年下半年部分尺寸電視面板會出現緊缺。

IHS Markit預測2016年第四季度的液晶電視面板價格將持續上漲,反映出供應緊缺的問題。由于面板廠商生產計劃縮減,筆記本電腦和液晶顯示器面板價格也將相應上調。由于韓國面板廠商逐漸對32寸面板減少關注度,他們將會提高40寸和43寸面板的產量。40寸和43寸液晶面板自9月起出現價格飆升,這一態勢將在2016年第四季度延續。

9月和10月,由于三星顯示器公司、LG顯示器公司、AUO(友達) 和BOE(京東方) 公司紛紛調整策略,導致40寸和43寸面板價格上漲。32寸、40寸和43寸面板價格從6月至10月均有40%的增幅,詳見下表。

預測2016年第四季度的需求將繼續保持堅挺

9月和10月,面板廠商繼續大幅上調價格,反映出供應緊缺的問題。由于電視機制造商正在關鍵時刻面臨供不應求的問題,因此面板廠商認為其在供應鏈議價中依然占據更為有利的地位。32寸面板的價格仍在上漲,但其增速低于8月。

中國臺灣和韓國面板廠商對40寸、43寸、49寸和55寸等規格的面板再次提價超過10到15美元。一些面板廠商的65寸面板價格正急速飆升,因為其主要供應對象是各大電視機制造商,為其他廠商保留的產量寥寥無幾。數家電視機廠商因利潤問題,已決定削減2016年第四季度的32寸面板需求。

由于電視機品牌客戶拒絕接受價格上漲,導致利潤損失,因此多家電視機制造商正在減少OEM業務。總體而言,預測2016年第四季度的需求似乎將繼續保持堅挺,但會出現供應不足的情況,特別是在40寸至55寸面板領域。

但同時市場過熱并導致泡沫的風險與變量正在提高。電視機廠商應意識到如果銷量低于預期,庫存則會面臨風險。第四季度存在32寸面板出現價格調整的風險,但可能幅度不大。32寸面板定價的一大關鍵點在于BOE等供貨商是否計劃將降低32寸面板的出貨量,而將產能轉向筆記本電腦和智能手機面板。

2016年第三季度,液晶電視面板價格上漲動力主要源于中國企業,尤其是BOE(京東方),然后又擴展至其他尺寸規格和其他面板供貨商。2016年第四季度,韓國廠商在上調面板價格過程中更為積極,雖然32寸面板依然緊缺,但情況已經有所緩和。

三星顯示器公司、LG顯示器公司和位于中國臺灣的群創光電公司均著眼于上調40寸和43寸面板的價格。由于市場緊缺,面板廠商占據主導位置,眾多電視整機制造商沒有其他選擇,只能被迫接受調價。

IHS Markit預測11月將出現另一波價格上漲

IHS Markit預測11月將出現另一波價格上漲。而2016年10月的價格將超過2015年同期價格。例如,32寸面板價格上漲27%,40寸和43寸FHD面板價格則上升20%。49寸、50寸、55寸和65寸面板價格仍稍低于去年同期。

但如果與最近一次發生在2015年4月的面板價格最高點相比,可以得出一些有趣的結果:2016年10月,40-43寸液晶電視面板價格僅為2015年4月價格的94%-98%左右。32寸面板價格則為2015年4月價格的87%。

液晶電視面板價格在2015年4月達到最高點,在2015年第二季度開始回落,在2015年第三季度和第四季度急速下跌,直至2016年第一季度。換而言之,雖然32-43寸面板價格因2016年的供應緊缺問題已大幅上漲,但尚未達到上一個周期的最高點。

但是,隨著價格正接近上一個周期的峰值,這意味著液晶面板價格上漲正逐步接近尾聲。根據電視機行業產能擴張以及市場趨于成熟的規律,短缺時期的價格峰值極少能夠超越上一個周期的最高價格。不過這種情況也曾發生過,但十分罕見。

在50-65寸面板市場中,液晶面板價格約為上一個周期(2015年4月)價格最高點的70%左右。面板廠商繼續擴大大尺寸面板的產能,而尺寸轉變則需要通過合理的面板價格來吸引最終用戶購買大尺寸電視機。因此,我們并不認為大尺寸(50-65寸)液晶面板的價格趨勢會與32-43寸面板市場保持相同。

數學法則支持IHS Markit的觀點,即液晶電視面板價格將在2016年第四季度繼續上漲,但增長速度減緩,因為電視機品牌廠商已經承受了一定幅度的價格上漲,有可能會調整庫存。2016年第四季度的市場不會崩潰,但已經顯露出接近峰值的跡象。我們預期當2017年第一季度電視機品牌廠商開始調整庫存時,下一個周期將會來臨。

韓國面板廠商對2016年第四季度的面板價格預測

此外, 以下數據表明韓國面板廠商對2016年第四季度的面板價格預測:

韓國面板廠商認為,根據當前需求,液晶電視面板價格將在2016年第四季度保持穩健增長。三星顯示器公司希望在12月之前繼續上調面板價格。

三星視頻顯示事業部每月需要180-200萬張面板,但三星顯示器公司僅能提供130-150萬張面板,因此供應緊缺狀況將依然持續。三星顯示器公司認為,其他面板廠商為三星視頻顯示事業部提供的供應量也將有限。

三星視頻顯示事業部采用空運方式向其全球工廠供應面板,而不是采用海運。這意味著該事業部目前在零售面板資源方面面臨嚴重短缺。

繼2016年第三季度的峰值過后,中國電視機廠商在2016年第四季度并未大幅度削減從三星顯示器公司和LG顯示器公司采購面板的計劃。中國電視機廠商將不會在2016年第四季度調整面板庫存,這意味著2016年第四季度出現面板供應過剩的可能性較低。

三星電視機公司計劃在2016年達到4800-4900萬臺液晶電視機的出貨量,但為了滿足供應鏈的需求,三星視頻顯示事業部將需要采購約5300-5500萬張液晶電視面板。這意味著該事業部在2016年第四季度和2017年第一季度將不會停止采購。

LG顯示器公司和三星顯示器公司對于2017年第一季度的預測保持謹慎。兩家公司均認為電視機廠商最終將不得不降低需求,從而遏制不斷上漲的面板價格,但這也將反映在零售領域。LG顯示器公司和三星顯示器公司認為,2017年第一季度的面板價格將不會大幅下跌,因為隨著各尺寸的需求增幅超過產能增長,2017年的市場供應仍將保持緊缺。

面板價格之所以飆升,是因為整機廠商必須在熱銷季節開展促銷活動。如果沒有促銷活動,最終市場需求將會大幅下降。因此,電視機廠商必須犧牲利潤。三星電視機公司、LG電子和許多中國電視機廠商到上半年為止已賺取了利潤,因此他們可以在一段時間內承受盈利能力下降。問題在于這一時間將持續多久。整機廠商可能不得不因為面板價格飆升而逐漸放棄銷量。#p#分頁標題#e#

由于韓國面板廠商逐漸對32寸面板減少關注度,很可能會進一步提高40寸和43寸面板的價格。40寸和43寸液晶面板從9月起出現強勢的市場價格上漲,而這一勢頭將在2016年第四季度依然延續。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們